Si vous êtes propriétaire d’un immeuble résidentiel au Canada, vous pourriez avoir à payer la taxe sur les logements sous-utilisés (TLSU) si votre immeuble était vacant ou sous-utilisé. Même si vous n’avez pas à payer cette taxe, vous aurez peut-être à produire une déclaration de la taxe sur les logements sous-utilisés pour demander une exemption.

La TLSU est une taxe annuelle de 1 % sur la valeur de biens immobiliers résidentiels vacants ou sous-utilisés au Canada. La date limite pour les toutes premières déclarations de la TLSU (pour les personnes qui possédaient un bien immobilier au 31 décembre 2022) a été reportée au 30 avril 2024, mais les déclarations ultérieures seront dues le 30 avril de l’année suivante. Par exemple, les déclarations de 2023 devront être produites le 30 avril 2024, celles de 2024 le 30 avril 2025, et ainsi de suite.

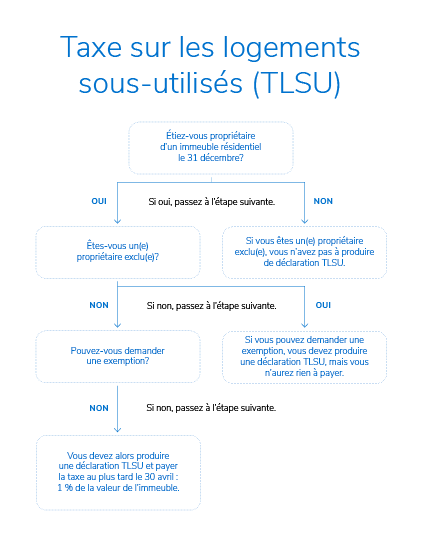

Instauration de la taxe sur les logements sous-utilisés

La Loi sur la taxe sur les logements sous-utilisés du gouvernement fédéral, entrée en vigueur le 1er janvier 2022, applique une taxe de 1 % sur la valeur des biens immobiliers résidentiels vacants ou sous-utilisés appartenant à des personnes non-résidentes et non canadiennes. La valeur de la propriété correspond à la valeur la plus élevée entre sa valeur évaluée et son prix de vente le plus récent en date du 31 décembre de cette année ou avant cette date.

Lorsque la TLSU a été proposée, on croyait que cette taxe s’appliquerait uniquement aux propriétaires non-résidents/étrangers de biens immobiliers canadiens. Il s’avère que certains Canadiens et Canadiennes seront également tenus de produire une déclaration (même s’ils n’ont pas à verser la TLSU), à défaut de quoi ils pourraient se voir imposer des pénalités élevées. Cela est dû au fait que la définition de « propriétaire exclu » n’englobe pas certaines structures de propriété.

Voici un aperçu des personnes physiques ou morales qui doivent produire une déclaration et des exemptions possibles.

Qui doit produire une déclaration?

Tous les propriétaires inscrits, sauf s’ils sont considérés comme des propriétaires exclus, sont tenus de produire une déclaration (le nouveau formulaire UHT-2900), accompagnée d’une déclaration complète sur l’utilisation actuelle pour chaque immeuble résidentiel qui leur appartient.

Un propriétaire exclu peut être :

- Une personne qui est citoyenne ou résidente permanente canadienne, sauf dans la mesure où la personne est propriétaire de l’immeuble résidentiel en sa qualité de fiduciaire d’une fiducie (autre qu’à titre de représentante personnelle d’une personne décédée) ou d’associée d’une société de personnes.

- Une société canadienne dont les actions sont cotées en bourse.

- Un(e) fiduciaire d’une fiducie aux parts largement réparties, d’une fiducie de fonds commun de placement ou d’une fiducie de placement immobilier.

- Un organisme de bienfaisance enregistré, une coopérative d’habitation, un organisme municipal, un établissement public ou un corps dirigeant.

Cette liste comporte des exceptions notables : toutes les sociétés privées, sociétés de personnes et fiducies, ainsi que les personnes qui ne sont pas des citoyens ou des résidents permanents du Canada doivent produire une déclaration et déterminer ensuite si elles peuvent demander une exemption pour ne pas avoir à verser la TLSU. Si plusieurs personnes sont propriétaires d’un immeuble résidentiel, chacune d’elles doit déterminer si elle est tenue de produire une déclaration et si elle a droit à une exemption.

Un(e) propriétaire qui ne produirait pas de déclaration s’expose à une pénalité minimum de 5000 $ dans le cas d’un particulier et de 10 000 $ dans tous les autres cas.