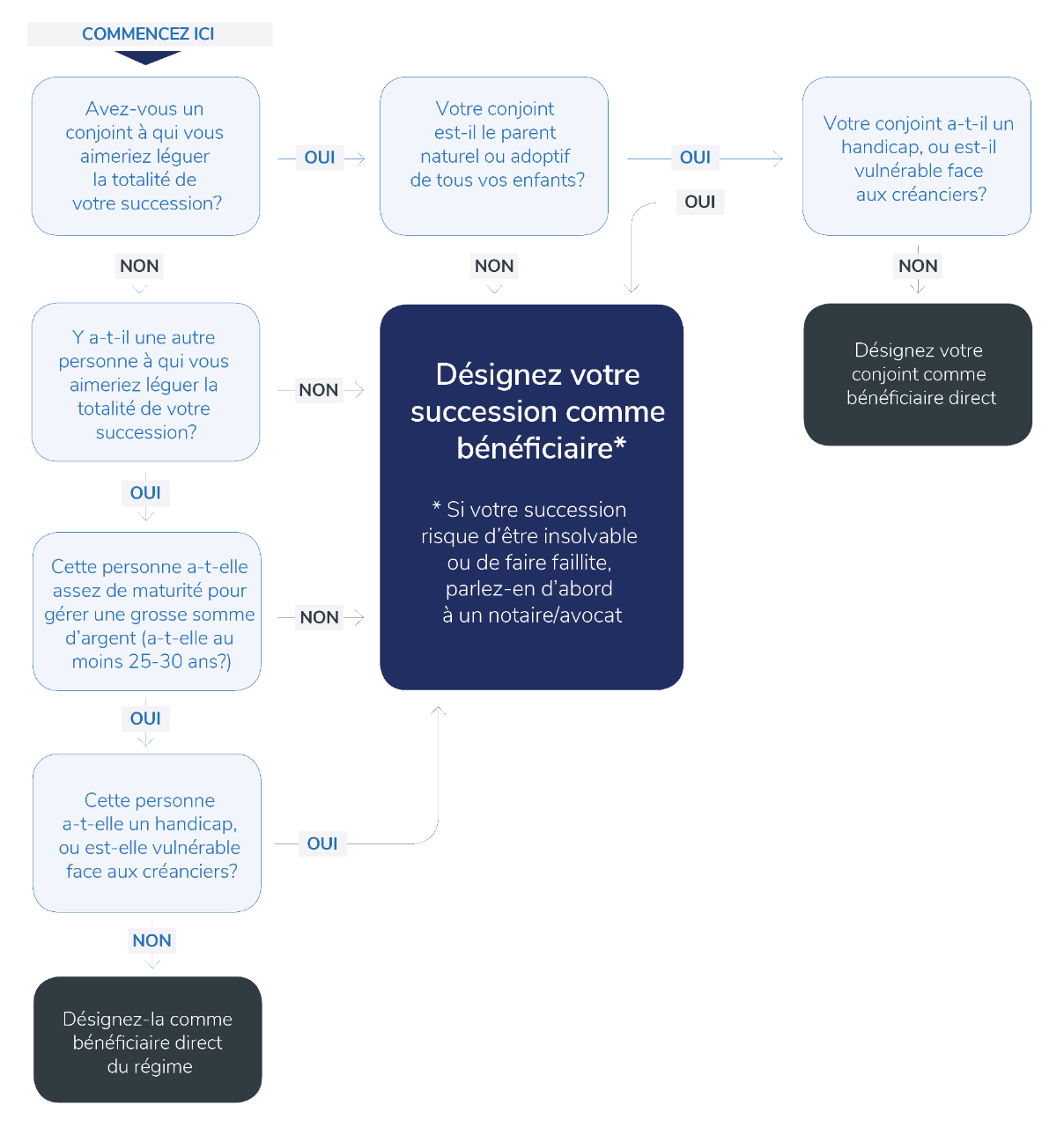

De nombreux Canadiens désignent un bénéficiaire direct pour leur REER, FERR, CELI ou police d’assurance sans même y réfléchir (bien qu’au Québec, la désignation d’un bénéficiaire ne soit valable que pour les polices d’assurance). La désignation d’un bénéficiaire direct est toutefois déconseillée à beaucoup de titulaires de régime ou de police, car leur situation familiale non conventionnelle pourrait se traduire par des conséquences fiscales défavorables pour le bénéficiaire. Nous avons créé un arbre de décision pour la désignation de bénéficiaires qui vous aidera à comprendre les facteurs à prendre en compte avant de désigner un bénéficiaire pour votre régime ou votre police.

En règle générale, la désignation directe d’un bénéficiaire convient le mieux dans les cas suivants :

- Vous en êtes à votre premier mariage ou à votre première union de fait, et vous souhaitez léguer l’intégralité de votre succession à votre époux ou conjoint de fait survivant.

- Aucun époux ou conjoint de fait ne vous survivra, et vous souhaitez léguer l’intégralité de votre succession à un seul bénéficiaire (p. ex., un enfant unique ou un seul organisme de bienfaisance).

- Vous craignez que votre succession ne soit en faillite ou insolvable (et vous préférez que l’actif soit transmis par une autre voie afin de le mettre à l’abri des créanciers de votre succession).

Pour le reste, la désignation directe d’un bénéficiaire n’est pas aussi simple. Il y a d’autres facteurs importants à prendre en compte, et il est fortement déconseillé de désigner un bénéficiaire direct dans les situations suivantes :

- L’un ou l’autre de vos bénéficiaires est un mineur (ou un jeune adulte)

- Votre bénéficiaire est une personne en situation de handicap

- Vous faites partie d’une famille reconstituée (votre conjoint n’est pas le parent naturel ou adoptif de tous vos enfants).

- Vous avez des bénéficiaires multiples (p. ex., vous avez plus d’un enfant)

- Il y a des désignations de bénéficiaires au second degré (substituts, subsidiaires)

- Un bénéficiaire est vulnérable aux créanciers (p. ex., parce qu’il est propriétaire d’une entreprise)